Confira a 8ª edição do Raio X do Investidor – 4 milhões de novos investidores e alta no estresse financeiro e no vício em apostas

quarta-feira, 04/06/2025, às 10:48

quarta-feira, 04/06/2025, às 10:48

Todos os anos, a ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), em parceria com o Datafolha, publica o Raio X do Investidor Brasileiro. A pesquisa, em sua 8ª edição, não só revela como os brasileiros lidaram com seu dinheiro ao longo de 2024 e projeta tendências para 2025, mas também inclui dois novos indicadores: o Índice de Estresse Financeiro e o Índice de Tendência ao Vício em Apostas.

Entre 4 e 22 de novembro de 2024, foram entrevistadas 5.846 pessoas de 16 anos ou mais, das classes A/B, C e D/E, em todas as regiões do país. A coleta foi presencial, com margem de erro de quase 1 ponto percentual e nível de confiança de 95%.

A seguir, apresentamos um breve resumo com os principais tópicos abordados na pesquisa. Para acessar o estudo na íntegra, clique no link disponibilizado ao final. Boa leitura!

1. Panorama geral do investidor brasileiro

– Mercado de investimento em 2024

- 37% da população investe em produtos financeiros (aprox. 59 milhões de pessoas), mesmo patamar de 2023.

- Projeção para 2025: espera-se um crescimento líquido de 4 milhões de investidores em 2025, elevando a participação de 37% para 39% da população, caso as intenções de aplicação se concretizem.

- Aplicativos bancários são o meio preferido para investir, passando de 45% para 49% entre 2023 e 2024.

– Perfil sociodemográfico

- Classe C: 47% dos investidores; renda familiar média de R$ 6.299; 46% têm ensino médio completo; 43% residem no Sudeste.

- Classes A/B: maior diversificação e volume médio investido.

- Idade média dos investidores: 43 anos.

- Atividade econômica: 72% economicamente ativos; 85,3% com alguma fonte de renda.

2. Poupança e diversificação

- 33% da população conseguiu poupar em 2024 — acréscimo de 3 pontos percentuais em relação a 2023, correspondendo a 5 milhões de pessoas a mais com alguma reserva.

- A caderneta de poupança permanece como o produto mais utilizado (23%), apesar da queda de dois pontos em relação a 2023.

- Entre os investidores, 64% aplicam em poupança, mas cresceu o uso de títulos privados (17%), fundos (15%) e moedas digitais (11%).

- Há um potencial de 32 milhões de novos investidores: dos 33% da população que economizaram em 2024, apenas 39% desse grupo destinou recursos a produtos financeiros.

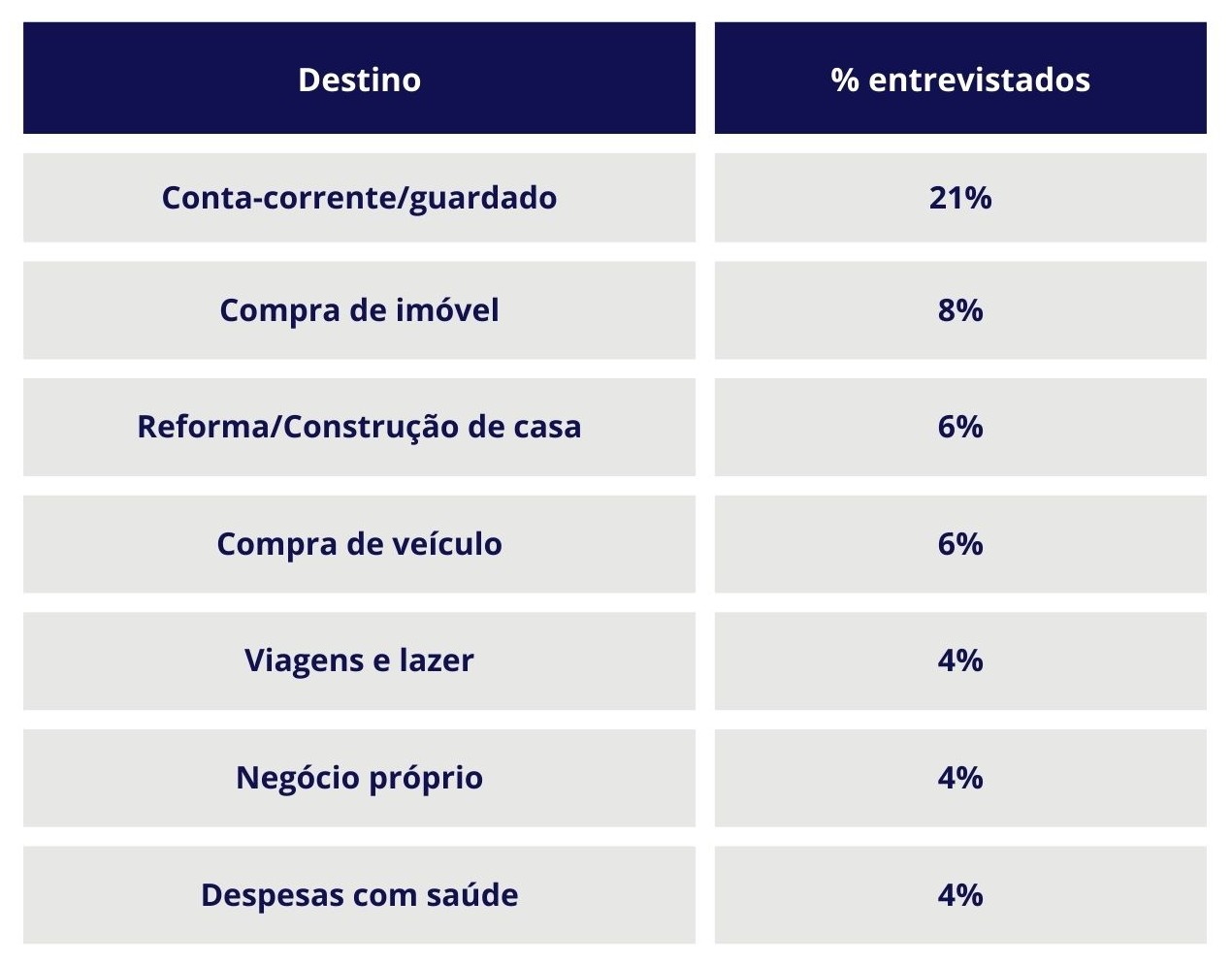

2.1 Destinos das reservas

2.2 Estratégias para economizar

- 45% cortaram gastos com lazer, viagens e transporte.

- 25% reduziram compras supérfluas.

- 18% passaram a guardar parte do salário mensalmente.

- 17% intensificaram o controle de despesas (planilhas, apps etc.).

- 11% buscaram renda extra (freelas, bicos, horas extras).

3. Índice de Estresse Financeiro

3.1 O que é estresse financeiro?

Antes de apresentarmos os dados da pesquisa, vamos explicar rapidamente o que é o estresse financeiro.

Resposta emocional e psicológica diante de incertezas ou pressões relacionadas ao dinheiro, manifestando-se por:

– Sintomas emocionais: Ansiedade ao pensar nas finanças; Irritabilidade ao lidar com contas e Sensação de falta de controle.

– Sintomas comportamentais: Evitar conferir saldos ou faturas; Gastos impulsivos para “alívio” momentâneo e Buscas por horas extras ou atividades paralelas.

– Impactos: Distúrbios de sono; Queda de produtividade e Tensão nas relações pessoais.

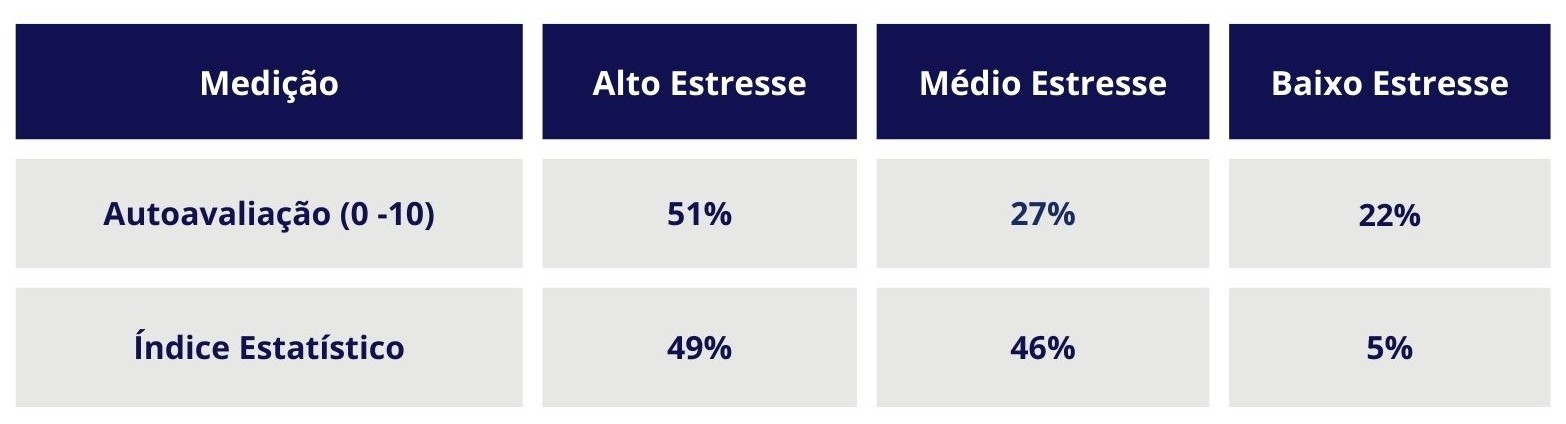

3.2 Como o Raio X mede o estresse

- Pela autopercepção, 51% da população sente alto estresse em relação às finanças; 22% relatam baixo estresse.

- O Índice de Estresse, que complementa a avaliação subjetiva com análise estatística, mostra que apenas 5% apresentam baixo nível de estresse e 49% alto estresse.

- Quem não conseguiu economizar em 2024 registra maior estresse (58%), ante 37% entre quem poupou.

- Embora 22% digam se sentir pouco estressados, o índice objetivo revela que apenas 5% atingem o nível mais baixo. Isso evidencia a subestimação do próprio estresse financeiro por parte dos brasileiros.

4. Crescimento e riscos das apostas (“bets”)

4.1 Adesão às apostas em 2024 e tendência ao vício

- 15% da população (aprox. 23 milhões de pessoas) fizeram ao menos uma aposta em plataformas online em 2024, ante 14% em 2023.

- 4 milhões veem as apostas como “investimento” financeiro.

- Das pessoas que apostaram, 12% (aprox. 3 milhões) apresentam alta tendência ao vício, segundo indicador baseado no PGSI (Problem Gambling Severity Index) desenvolvido pela ANBIMA.

4.2 Fatores que estimulam esse crescimento

- Acessibilidade: aplicativos e sites disponíveis 24 horas.

- Percepção de ganho: crença em “estratégias” vencedoras ou “bônus”.

- Desinformação: falta de compreensão sobre probabilidade e risco.

4.3 Recomendações de proteção

- Definir limites de gastos e de tempo.

- Investir em educação financeira para compreender risco versus retorno.

- Buscar ajuda profissional (psicólogos, grupos de apoio) ao primeiro sinal de compulsão.

5. Perfis de investidores e não investidores

A 8ª edição segmenta a população em quatro perfis comportamentais:

- Sem Reservas (52%): não economizam nem investem; alta prevalência de estresse e vulnerabilidade financeira.

- Economiza e Não Investe (12%): poupam, mas mantêm recursos em conta-corrente ou casa; público jovem, com potencial para ingressar no mercado.

- Caderneta (20%): investem exclusivamente em poupança; conservadores, mas abertos a diversificação.

- Diversifica (17%): aplicam em múltiplos produtos (ações, fundos, títulos, previdência); perfil mais digital e com maior planejamento de longo prazo

O que você pode fazer após ter ciência dessas informações?

- Reveja sua estratégia: diversificar aplicações pode reduzir estresse e aumentar oportunidades de retorno.

- Planeje suas finanças: estabeleça metas de curto e longo prazo, incluindo reserva de emergência e aposentadoria.

- Fique atento às apostas: encare-as com cautela e tenha consciência dos riscos de vício.

- Busque informação: use canais confiáveis, de aplicativos bancários a conteúdos de educação financeira.

CLIQUE AQUI para acessar todos os dados da pesquisa.

Fonte: ANBIMA, e-investidor – Estadão e InfoMoney

O que você achou do conteúdo? Participe da nossa Pesquisa de Efetividade da Informação. Sua opinião nos ajudará a entender melhor suas necessidades e adaptar nosso conteúdo para atendê-las de maneira eficaz. Para respondê-la, basta CLICAR AQUI.